Biuro Informacji Kredytowej – oceń swoją wiarygodność

Spis treści

Biuro Informacji Kredytowej – cel działalności

Czym w zasadzie jest BIK?

Na wstępnie zaznaczę, że warto wiedzieć czym jest instytucja BIK- Biuro Informacji Kredytowej i co można się u niej dowiedzieć. W dalszej części artykułu pokażę Wam jak bezpłatnie sprawdzić swoją wiarygodność kredytową w Biurze Informacji Kredytowej.

Zanim przystąpisz do złożenia wniosku kredytowego przechodząc już całą drogę wyboru odpowiedniej oferty kredytu hipotecznego możesz na wstępie dowiedzieć się czy przypadkiem nie zalegasz ze spłatą jakiejś raty pożyczki bądź kredytu. Dodatkowo dowiesz się czy i jak często banki sprawdzały naszą sytuację kredytową.

Możesz dzięki sprawdzeniu swojej sytuacji w BIK oszczędzić czas i rozwiać wszelkie wątpliwości, które mogą pojawić się na etapie rozpatrywania wniosku o kredyt.

Na wstępie przedstawię Wam pokrótce czym w ogóle jest BIK.

Struktura prawna Biura Informacji Kredytowej

BIK – Biuro Informacji Kredytowej to instytucja powołana w 1997 r. przez banki i Związek Banków Polskich.

Akcjonariusze BIK

- Bank BGŻ BNP Paribas S.A

- Bank Handlowy

w Warszawie S.A. - DNB Bank Polska S.A.

- Bank Millenium S.A.

- Bank PEKAO S.A.

- Getin Noble Bank S.A.

- Bank Zachodni WBK S.A.

- mBank S.A.

Zarząd BIK

dr Mariusz Cholewa

prezes Zarządu BIK

dr Mariusz Cholewa

prezes Zarządu BIK

Sławomir Grzelczak

wiceprezes Zarządu BIK

Rada Nadzorcza BIK

- Piotr Mazur, Powszechna Kasa Oszczędności Bank Polski S.A. – przewodniczący Rady Nadzorczej BIK

- Grzegorz Piwowar, Bank PEKAO S.A.

- Krzysztof Pietraszkiewicz, Związek Banków Polskich

- Witold Zieliński, Bank Handlowy w Warszawie S.A.

- Radosław Stefurak, Getin Noble Bank S.A.

- Dominik Ogonowski, ING Bank Śląski S.A.

- Andrzej Burliga, Bank Zachodni WBK S.A.

Wcześniej banki mogły sprawdzać wiarygodność swoich klientów na podstawie dokumentów przedłożonych im przez potencjalnych klientów, lub (z czego korzystano dość rzadko) przez listowne wysyłanie zapytania do innych banków, o sytuację danego klienta.

Jak łatwo można się domyślić sytuacja taka rodziła wiele możliwości wyłudzeń, nieprawidłowości w ocenie wiarygodności klientów, a co za tym idzie ryzyko banków rosło.

No tak, ale możesz zadać pytanie – co mnie obchodzi ryzyko banku?

Słuszne poniekąd pytanie a więc śpieszę z odpowiedzią.

Wraz ze wzrostem ryzyka banku rośnie wysokość kosztów kredytu dla klienta. Oczywistym jest, że bank jako instytucja nie charytatywna pragnie zarabiać i jak każda instytucja nie lubi strat. Dlatego według mnie, powołanie Biura Informacji Kredytowej jest korzystne zarówno dla banków jak i ich klientów.

Jakie dane o Tobie można odczytać z BIK ?

W BIK znajdują się:

- informacje o Twoich danych osobowych,

- dane na temat zobowiązania, takie jak: data powstania, rodzaj zobowiązania, okres na jaki produkt został udzielony, waluta udzielenia, terminowość spłat,

- informacje o terminowości spłat, zadłużeniu i sytuacji zobowiązania obecnej i w przeszłości.

Gwoli wyjaśnienia, jeżeli zawsze terminowo regulujesz swoje zobowiązania to również informacja o tym znajdzie się w BIK-u.

Do BIK-u nie trafia się za karę.

Gromadzone są tutaj wszystkie dane o Twoich zobowiązaniach. Dobre i niekoniecznie takie jakimi byś się chwalił.

Jak w prosty sposób sprawdzić swoją sytuację w BIK ?

Dochodzimy do sedna problemu. Wielu moich klientów jest prawie pewnych, że ich sytuacja w BIK jest klarowna i piękna. Ale jak wiadomo z uwagi na to, że nie zawsze na bieżąco śledzimy przebieg swoich spłat, czasami zdarza nam się opóźnić kilka dni (lub więcej), mamy kilka produktów (lub żadnego), to przed złożeniem wniosku o kredyt czujemy niepokój wynikający z niewiedzy.

Może coś tam jednak wpisali i to rzutować będzie na ocenę banku?

Z perspektywy wielu lat pracy jako doradca finansowy mogę z całą stanowczością potwierdzić te obawy. Po prostu informacje w BIK przechowywane są często przez wiele lat. Nagromadzenie ich powoduje, że nawet archiwalne dane o opóźnieniach w spłacie powodują często, że bank zaczyna wątpić w naszą wiarygodność co do do terminowego regulowania zadłużenia w przyszłości.

Więc polecam samodzielne sprawdzenie sobie BIK. Zwłaszcza, że nie obniża to punktacji i nie rzutuje na ocenę banku.

W tym miejscu trzeba mi już wspomnieć, że istnieje kilka rodzajów zapytań do BIK i w różny sposób wpływają one na Twoją wiarygodność.

-

Bank sprawdza nas w BIK

Pierwszy rodzaj zapytania to jest zapytanie najczęstsze, a więc ubiegamy się o jakiś produkt bankowy i wyrażamy zgodę bankowi, żeby nas sprawdził w BIK. Oczywiście to bank żąda tej zgody i od tego uzależnia rozpatrzenie wniosku.

Największym problemem z jakim się spotykam w związku z zapytaniami banku jest ich nadmierna liczba w krótkim czasie. Tak, tak, większość banków zwraca uwagę na ilość zapytań przez inne banki w danym okresie czasu i jeżeli liczba ta była nadmierna to często „z automatu” jest odmowa. Na wytłumaczenie banków można powiedzieć, że ma to uzasadnienie ekonomiczne. Jeżeli powiedzmy w 3 miesiącach ilość zapytań jest astronomiczna to można zacząć się obawiać, że klient wnioskuje równolegle do kilku banków.

Pamiętaj, że trzeba uważać na zbyt dużą ilość zapytań.

-

Sami sprawdzamy się w BIK

Jest to sytuacja, która jest tematem przewodnim tego artykułu. Sami chcemy sprawdzić co dzieje się w BIK i pobieramy raport BIK z ich strony. Jak to zrobić krok po kroku omówię trochę później.

Najważniejsze jest, że takie zapytanie nie obniża w żaden sposób naszej wiarygodności. Możesz sprawdzać się w BIK codziennie jeśli taka jest Twoja wola i guzik komuś do tego.

-

Zapytanie monitorujące lub zapytanie „zarządzanie klientem”

Bardzo często moi klienci, którzy sprawdzili sobie sami BIK odkrywają, że poszczególne instytucje bankowe składały zapytania do BIK z tych dwóch typów. Wyjaśniam, że banki czasami pytają BIK o nas bez naszej zgody. Zdarza się to najczęściej kiedy mamy konto w jakimś banku i bank ten nosi się z zamiarem zaproponowania nam swoich dodatkowych produktów. Wiem, że jest to dość denerwujące jeśli bez naszej zgody ktoś nam „grzebie” w BIK, ale uspokajam, że takie zapytania również nie wpływają na naszą wiarygodność i ocenę w BIK.

Krok po kroku pobieramy swój raport z BIK

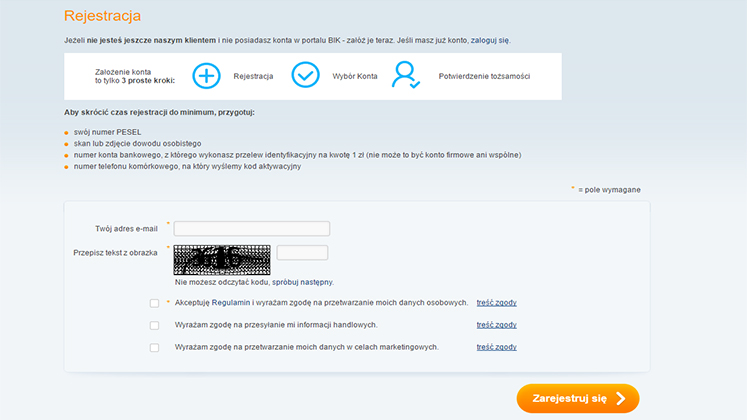

- Logujemy się na stronę https://www.bik.pl/rejestracja

- Dokonujemy rejestracji , a więc podajemy swój adres mailowy na który otrzymamy raport, wpisujemy kod z obrazka i akceptujemy zgody. Ja rekomenduję zaznaczenie tylko pierwszej.

- W prawym dolnym rogu klikamy „Zarejestruj się”. Otrzymamy informację – „Na Twój adres e-mail wysłano link aktywacyjny. Kliknij w przesłany link i zdefiniuj swoje hasło.”

- Wchodzimy na swoją pocztę i klikamy w wiadomości przesłanej przez BIK na „Aktywuj konto”

- Przechodzimy na stronę, gdzie jesteśmy proszeni o podanie hasła do konta w BIK.

6. Po wybraniu hasła będziemy poproszeni o wybranie rodzaju konta.

Tutaj sekunda wyjaśnienia. Możemy wybrać pomiędzy kontem podstawowy, próbnym i premium. Proponuję na początek wybrać Konto Próbne. Po 60 dniach zawsze możemy zamienić je na podstawowe bądź premium.

Wybieramy Konto Próbne

- Teraz ze względów bezpieczeństwa musimy potwierdzić swoją tożsamość. Po prostu BIK musi mieć pewność, że o raport wnioskujecie Wy, a nie inna osoba chcąca się czegoś o Was dowiedzieć.

Najprostszym sposobem według mnie jest pierwszy sposób, więc skan dowodu osobistego i przelew 1 PLN na konto.

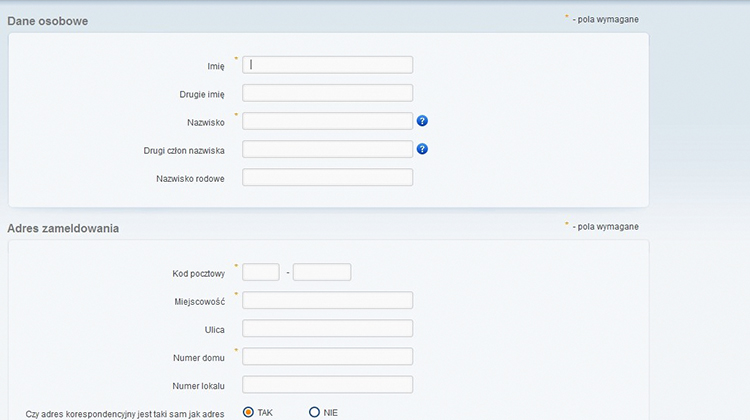

- Teraz musimy podać swoje dane osobowe, przepisać dane z obrazka i przechodzimy dalej.

- Wpisujemy dane dowodu osobistego, datę urodzenia oraz koniecznie podajemy nr telefonu, na który otrzymamy smsa z kodem.

- Po zaakceptowaniu poproszony/na zostaniesz o załączenie skanu dowodu osobistego oraz podanie nr konta, z którego dokonasz przelewu na 1 PLN. Pamiętaj, że to musi być Twoje konto osobiste.

- Po sprawdzeniu poprawności danych kliknij „Wyślij”.

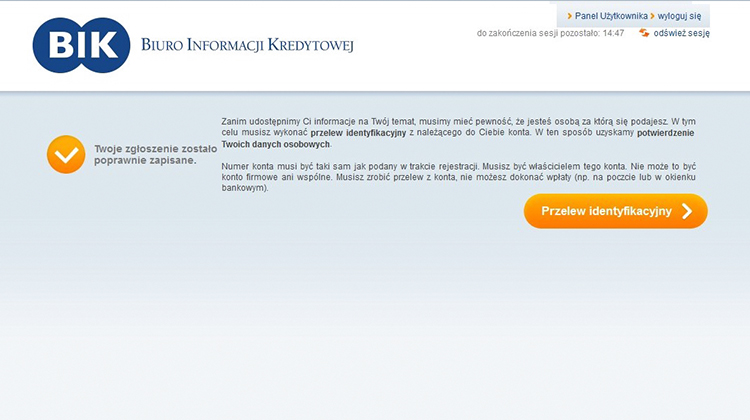

- Dokonaj przelewu identyfikacyjnego.

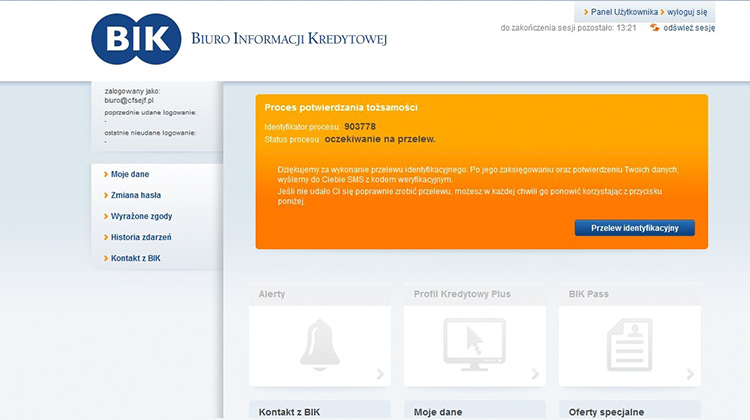

- Po wykonaniu przelewu otrzymasz informację:

” Po jego zaksięgowaniu oraz potwierdzeniu Twoich danych, wyślemy do Ciebie SMS z kodem weryfikacyjnym. Jeśli nie udało Ci się poprawnie zrobić przelewu, możesz w każdej chwili go ponowić korzystając z przycisku widocznego w Twoim Panelu Użytkownika.”

Możesz już wejść do Panelu Użytkownika, jednak do czasu otrzymania smsa z kodem nie możesz pobrać raportu. Pamiętaj, że BIK nie pracuje w weekend 🙂

Jeżeli wykonasz rejestrację w weekend, dokończ ją w poniedziałek.

- Po otrzymaniu smsa z kodem aktywacyjnym, wpisaniu go, możesz w końcu rozkoszować się posiadaniem konta w BIK-u.

Po lewej stronie ekranu kliknij „Profil Kredytowy Plus próbny” i już możesz przeglądać Twoją sytuację opisaną w BIK.

Widoczne dane są oczywiście ograniczone, ale czego możemy spodziewać się za złotówkę.

Jednak i tak dostarczą Tobie znaczących informacji. Szczegółowo omówię jak czytać poszczególne raporty w kolejnych artykułach.